- جامعه QUANTCONNECT

- چگونه می توان الگوهای شمعدانی قدرتمند نزولی را تجارت کرد

- ابزارها و رویکردهای مدیریت نمونه کارها

- سخنان بزرگان بازار سهام

- لطفاً از PIP #263 استفاده نکنید

- آیا انواع مشارکت در تجارت را می دانید؟

- کالاهای مورد اعتماد هزاران شرکت در کلیه انواع کالاها و صنایع برای کالاهای بی نظیر و راه حل های مدیریت ریسک تجاری.

- نسبت شارپ چیست و اهمیت آن چیست؟

- تجزیه و تحلیل فنی فارکس چیست؟- دوره تجزیه و تحلیل فنی فارکس

- 5 راه برتر برای کسب درآمد منفعل با Cryptocurrency

آخرین مطالب

امکانات وب

مدل جریان نقدی با تخفیف یا "مدل DCF" نوعی از مدل مالی است که با پیش بینی جریان نقدی خود و تخفیف آنها برای رسیدن به یک ارزش فعلی و فعلی ، یک شرکت را ارزیابی می کند.

DCF ها به طور گسترده در آکادمی و در عمل مورد استفاده قرار می گیرند.

ارزش گذاری شرکت ها با استفاده از مدل DCF یک مهارت اصلی برای بانکداران سرمایه گذاری ، سهام خصوصی ، تحقیقات سهام و سرمایه گذاران "خرید طرف" در نظر گرفته می شود.

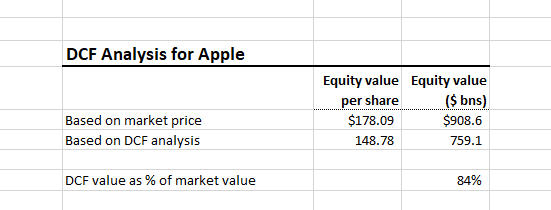

این تجزیه و تحلیل DCF نشان می دهد که اپل ممکن است بیش از حد ارزیابی شود (یا فرضیات ما اشتباه است!)

یک مدل DCF ارزش ذاتی یک شرکت را تخمین می زند (ارزش مبتنی بر توانایی یک شرکت در تولید جریان نقدی) و اغلب در مقایسه با ارزش بازار شرکت ارائه می شود.

به عنوان مثال ، اپل سرمایه گذاری در بازار تقریباً 909 میلیارد دلار دارد. آیا این قیمت بازار بر اساس اصول شرکت و عملکرد آینده مورد انتظار (یعنی ارزش ذاتی آن) توجیه می شود؟این دقیقاً همان چیزی است که DCF به دنبال پاسخ دادن است.

در مقابل با ارزیابی مبتنی بر بازار مانند یک تحلیل شرکت قابل مقایسه ، ایده پشت مدل DCF این است که ارزش یک شرکت تابعی از عرضه و تقاضای خودسرانه برای سهام آن شرکت نیست. در عوض ، ارزش یک شرکت تابعی از توانایی یک شرکت در تولید جریان نقدی در آینده برای سهامداران خود است.

فهرست مطالب

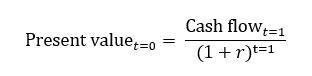

مبانی مدل DCF: فرمول ارزش فعلی

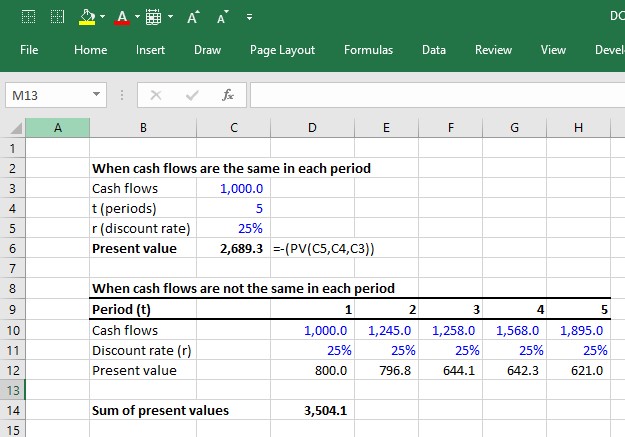

رویکرد DCF مستلزم آن است که ما جریان نقدی آینده یک شرکت را پیش بینی کنیم و آنها را به زمان حال تخفیف دهیم تا به یک ارزش فعلی برای شرکت برسیم. این ارزش فعلی مبلغی است که سرمایه گذاران باید مایل به پرداخت آن باشند (ارزش شرکت). ما می توانیم این فرمول را به عنوان Follwoing بیان کنیم (نرخ تخفیف را به عنوان R نشان می دهیم):

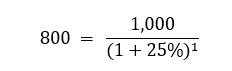

بنابراین ، بیایید بگوییم که تصمیم می گیرید که مایل به پرداخت 800 دلار برای موارد زیر هستید. ما می توانیم این را حل کنیم:

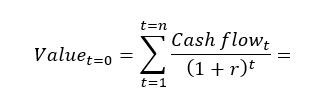

اگر من همان گزاره را ارائه می دهم اما به جای اینکه سال آینده فقط 1000 دلار قول بدهم ، می گویم برای 5 سال آینده 1000 دلار قول می دهم. ریاضی فقط کمی پیچیده تر می شود:

در اکسل می توانید این کار را با استفاده از عملکرد PV محاسبه کنید (به تصویر زیر مراجعه کنید). با این حال ، اگر هر سال جریان نقدی متفاوت باشد ، باید هر جریان نقدی را به طور جداگانه تخفیف دهید:

مدل DCF در اکسل - نمونه بارگیری نمونه

برای بارگیری نمونه مدل DCF نمونه ما از فرم زیر استفاده کنید:

نحوه ساخت یک مدل DCF: چارچوب 6 مرحله ای

فرضیه مدل DCF این است که ارزش یک تجارت صرفاً تابعی از جریان نقدی آینده خود است. بنابراین ، اولین چالش در ساختن یک مدل DCF تعریف و محاسبه جریان نقدی است که یک تجارت ایجاد می کند. دو رویکرد متداول برای محاسبه جریان نقدی که یک تجارت ایجاد می کند وجود دارد.

- پیش بینی رویکرد DCF بی نظیر و تخفیف جریان نقدی عملیاتی. سپس ، هنگامی که یک ارزش فعلی دارید ، کافی است دارایی های غیر عملیاتی مانند پول نقد را اضافه کرده و هرگونه بدهی مربوط به تأمین مالی مانند بدهی را کم کنید.

- پیش بینی رویکرد DCF اهرم و تخفیف جریان نقدی که پس از جریان نقدی به کلیه مطالبات غیر سهام (یعنی بدهی) در دسترس سهامداران سهام است.

هر دو از لحاظ نظری باید در پایان به همان ارزش منجر شوند (هرچند که در عمل واقعاً مساوی بودن آنها بسیار دشوار است). رویکرد DCF بی نظیر متداول است و بنابراین تمرکز این راهنما است. این رویکرد شامل 6 مرحله است:

مرحله 1. پیش بینی جریان های نقدی رایگان بدون زندگی

- مرحله 1 پیش بینی جریان نقدی که یک شرکت از عملیات اصلی خود پس از حسابداری برای کلیه هزینه های عملیاتی و سرمایه گذاری ها تولید می کند.

- این جریان های نقدی "جریان نقدی رایگان" نامیده می شوند.

مرحله 2. محاسبه مقدار ترمینال

- شما نمی توانید پیش بینی جریان نقدی را برای همیشه حفظ کنید. در بعضی از مواقع ، شما باید با تخمین یک ارزش جمع از تجارت گذشته از دوره پیش بینی صریح ، فرضیات سطح بالایی راجع به جریان نقدی فراتر از سال پیش بینی صریح انجام دهید.

- این مبلغ "مقدار ترمینال" نامیده می شود.

مرحله 3. تخفیف جریان های نقدی به زمان حال با متوسط هزینه سرمایه گذاری سرمایه

- نرخ تخفیف که منعکس کننده ریسک بودن جریان های نقدی رایگان بدون نامشخص است ، میانگین وزنی هزینه سرمایه نامیده می شود.

- از آنجا که جریانهای نقدی رایگان بدون سر و صدا نمایانگر تمام جریان های نقدی عملیاتی هستند ، این جریان های نقدی "متعلق به وام دهندگان شرکت و صاحبان شرکت هستند.

- به این ترتیب ، خطرات هر دو ارائه دهنده سرمایه (یعنی بدهی در مقابل حقوق صاحبان سهام) برای استفاده از وزن ساختار سرمایه مناسب (از این رو اصطلاح "متوسط وزنی" سرمایه) باید حساب شود.

- پس از تخفیف ، ارزش فعلی کلیه جریان های نقدی رایگان بدون نامشخص به ارزش شرکت گفته می شود.

مرحله 4

- اگر یک شرکت دارایی غیر عملیاتی مانند پول نقد داشته باشد یا برخی از سرمایه گذاری ها فقط روی ترازنامه نشسته باشد ، باید آنها را به ارزش فعلی جریان های نقدی رایگان بی نظیر اضافه کنیم.

- به عنوان مثال ، اگر محاسبه کنیم که ارزش فعلی جریان نقدی رایگان اپل 700 میلیارد دلار است ، اما بعد می فهمیم که اپل نیز 200 میلیارد دلار پول نقد فقط در اطراف آن نشسته است ، باید این پول نقد را اضافه کنیم.

مرحله 5. بدهی و سایر ادعاهای غیر برابر را کم کنید

- هدف نهایی DCF ، دستیابی به آنچه متعلق به صاحبان سهام است (ارزش سهام) است.

- بنابراین اگر یک شرکت وام دهنده (یا هرگونه ادعای غیر عدالت دیگری علیه تجارت) داشته باشد ، ما باید این را از ارزش فعلی کم کنیم.

- آنچه باقی مانده است متعلق به صاحبان سهام است.

- در مثال ما ، اگر اپل در تاریخ ارزیابی 50 میلیارد دلار تعهدات بدهی داشته باشد ، ارزش سهام به این صورت محاسبه می شود:

- 700 میلیارد دلار (ارزش سازمانی) + 200 میلیارد دلار (دارایی غیر عملیاتی)-50 دلار (بدهی) = 850 میلیارد دلار

مرحله 6. ارزش سهام را با سهام برجسته تقسیم کنید

- ارزش سهام به ما می گوید که ارزش کل برای صاحبان چیست. اما ارزش هر سهم چقدر است؟به منظور محاسبه این ، ارزش سهام را با سهام رقیق شده شرکت برجسته می کنیم.

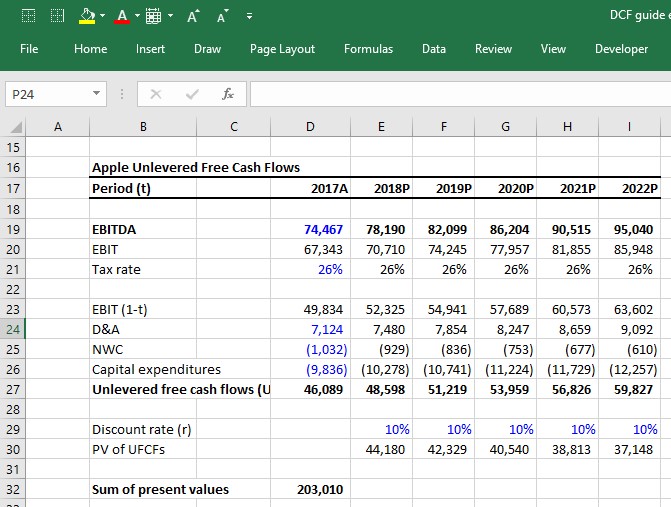

محاسبه جریانهای نقدی رایگان بدون زندگی (FCF)

- EBIT = درآمد قبل از بهره و مالیات. این نشان دهنده سود عملیاتی مبتنی بر GAAP یک شرکت است.

- نرخ مالیات = نرخ مالیاتی که انتظار می رود شرکت با آن روبرو شود. هنگام پیش بینی مالیات ، ما معمولاً از نرخ مالیات مؤثر تاریخی یک شرکت استفاده می کنیم.

- d & a = استهلاک و استهلاک.

- NWC = تغییرات سالانه در سرمایه در گردش خالص. افزایش در NWC جریان های نقدی است در حالی که کاهش می یابد جریان نقدی است.

- مخارج سرمایه نشانگر سرمایه گذاری های نقدی است که شرکت برای حفظ رشد پیش بینی شده تجارت باید انجام دهد. اگر در هزینه سرمایه گذاری مجدد مورد نیاز در تجارت عامل نباشید ، با دادن اعتبار به آن برای رشد EBIT بدون حسابداری برای سرمایه گذاری های مورد نیاز برای دستیابی به آن ، ارزش شرکت را بیش از حد فراتر می زنید.

FCF ها از یک مدل 3 ایستگاه ایده آل رانده می شوند

پیش بینی همه این موارد خط باید به طور ایده آل از یک مدل 3 استناد حاصل شود زیرا تمام اجزای جریان نقدی بدون بی نظیر به هم پیوسته اند: تغییر در فرضیات EBIT تأثیر Capex ، NWC و D& A را تحت تأثیر قرار می دهد. بدون داشتن یک مدل 3 ایستگاه که به طور پویا همه این مؤلفه ها را به هم پیوند می دهد ، اطمینان از این که تغییرات در فرضیات یک مؤلفه به درستی بر سایر مؤلفه ها تأثیر می گذارد ، دشوار است.

از آنجا که این کار بیشتر و زمان بیشتری طول می کشد ، متخصصان امور مالی اغلب با استفاده از یک مدل DCF سریع ، پشت پاکت ، تجزیه و تحلیل های اولیه را انجام می دهند و فقط یک مدل DCF کامل را هدایت می کنند که توسط یک مدل 3 استات در هنگام افزایش سهام ، مانند یک مدل 3 استناد ، مانند یک مدل 3 است. هنگامی که یک معامله بانکی سرمایه گذاری "زنده" می رود یا وقتی یک شرکت سهام خصوصی در مراحل بعدی فرآیند سرمایه گذاری قرار دارد.

مدل 2 مرحله ای DCF

مدل های 3 ایستگاه که از DCF پشتیبانی می کنند ، معمولاً مدل های سالانه هستند که حدود 5-10 سال از آینده پیش بینی می کنند. با این حال ، هنگام ارزیابی مشاغل ، معمولاً فرض می کنیم که آنها یک نگرانی در حال انجام هستند. به عبارت دیگر ، فرض این است که آنها برای همیشه به فعالیت خود ادامه خواهند داد.

این بدان معناست که مدل 3 استناد فقط ما را تاکنون به خود می گیرد. ما همچنین باید ارزش فعلی همه جریان های نقدی آزاد آینده را پس از دوره پیش بینی صریح پیش بینی کنیم. به این مدل 2 مرحله ای DCF گفته می شود. مرحله اول پیش بینی جریان های نقدی آزاد بدون سر و صدا به صراحت (و از نظر ایده آل از یک مدل 3 استناد) است. مرحله دوم کل جریان های نقدی بعد از مرحله 1 است. این به طور معمول مستلزم برخی فرضیات در مورد شرکت در حال رشد بالغ است. مقدار فعلی جریان نقدی مرحله 2 مقدار ترمینال نامیده می شود.

فیلم را ترجیح می دهید؟برای تماشای یک درس ویدیویی رایگان در مورد نحوه ساخت DCF ، اینجا را کلیک کنید.

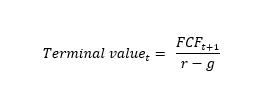

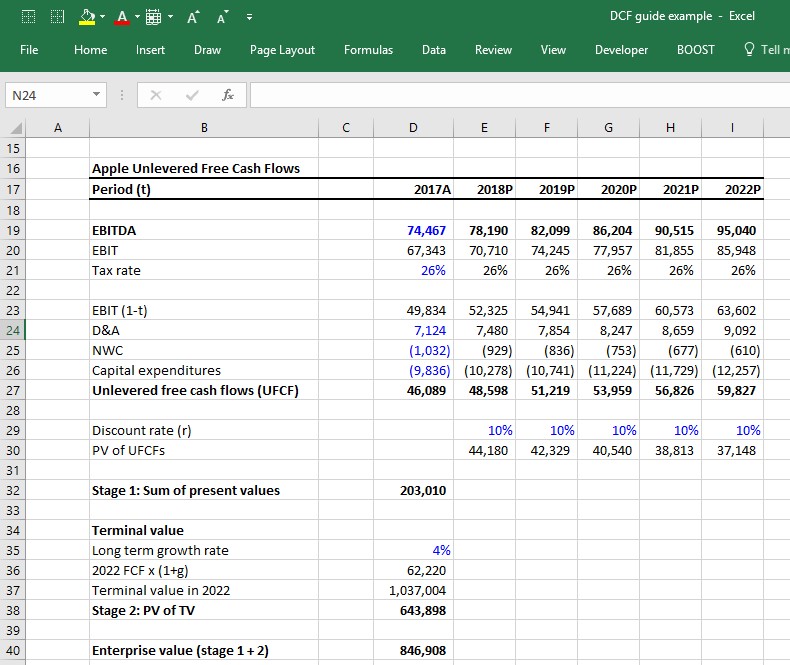

محاسبه مقدار ترمینال

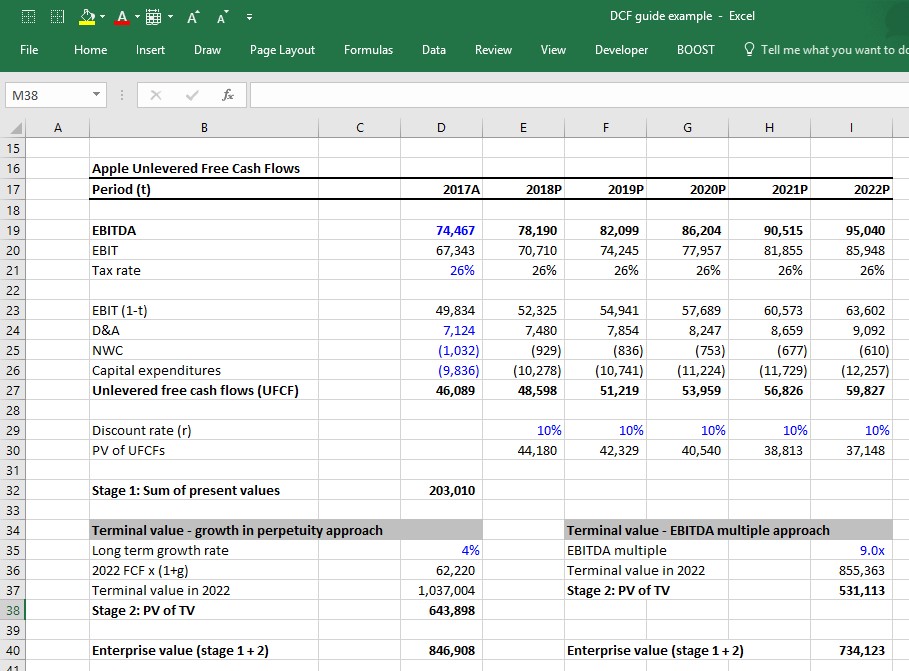

در یک DCF ، مقدار ترمینال (تلویزیون) ارزشی را که شرکت از تمام جریان های نقدی رایگان مورد انتظار پس از دوره پیش بینی صریح تولید می کند ، نشان می دهد. تصور کنید که ما جریان نقدی رایگان بدون پوشش زیر را برای اپل محاسبه می کنیم:

انتظار می رود اپل جریان نقدی را فراتر از سال 2022 ایجاد کند ، اما ما نمی توانیم FCFS را برای همیشه (با هر درجه ای از دقت) پروژه کنیم. بنابراین چگونه می توانیم ارزش اپل را فراتر از سال 2022 تخمین بزنیم؟دو رویکرد مشترک وجود دارد:

- رشد دائمی

- EXIT روش چندگانه EBITDA

رشد رویکرد دائمی

رشد رویکرد دائمی فرض می کند که UFCF های اپل با فرض نرخ رشد ثابت از سال 2022 به ... برای همیشه رشد می کنند. فرمول محاسبه ارزش فعلی یک جریان نقدی که با نرخ رشد مداوم در دائمی رشد می کند ، "رشد در فرمول دائمی" نامیده می شود:

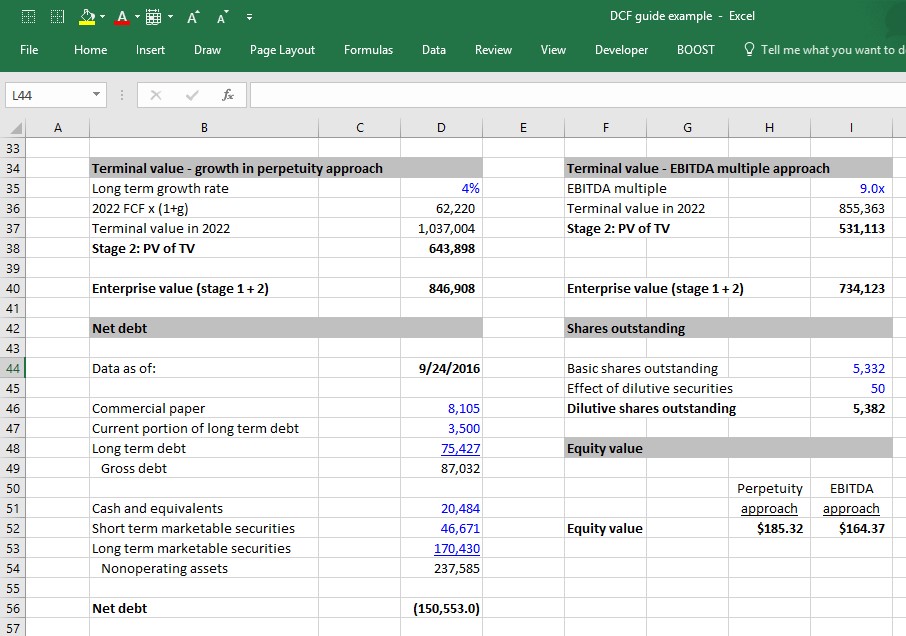

اگر فرض کنیم که پس از سال 2022 ، UFCF های اپل با نرخ 4 ٪ ثابت به دائمی رشد می کنند و با هزینه متوسط 10 ٪ سرمایه در دائمی روبرو می شوند ، ارزش ترمینال (که ارزش فعلی تمام پول نقد آینده اپل فراتر از آن است2022) به این صورت محاسبه می شود:

در این مرحله ، توجه داشته باشید که ما در نهایت مقدار شرکت را به سادگی مقدار مرحله 1 مقدار فعلی UFCFS + مقدار فعلی مقدار ترمینال مرحله 2 محاسبه کرده ایم.

EXIT روش چندگانه EBITDA

رشد رویکرد دائمی ما را وادار می کند تا نرخ رشد بلند مدت یک شرکت را حدس بزنیم. نتیجه تجزیه و تحلیل نسبت به این فرض بسیار حساس است. راهی برای حدس زدن نرخ رشد بلند مدت یک شرکت ، حدس زدن چند EBITDA است که این شرکت در آخرین سال پیش بینی مرحله 1 ارزش خواهد داشت.

یک روش متداول برای انجام این کار ، نگاهی به چندگانه فعلی EV/EBITDA است که شرکت در آن معامله می کند (یا میانگین EV/EBITDA از گروه همسالان شرکت) و فرض کنید که این شرکت در آینده در همان چند برابر ارزش خواهد داشت. به عنوان مثال ، اگر اپل در حال حاضر در 9. 0 برابر دوازده ماه گذشته (LTM) EBITDA ارزش داشته باشد ، می توان فرض کرد که در سال 2022 با 9. 0x 2022 EBITDA ارزش خواهد داشت.

رشد در دائمی در مقابل Exit EBITDA روش چندگانه

بانکداران سرمایه گذاری و متخصصان سهام خصوصی تمایل دارند با رویکرد چندگانه EBITDA راحت تر باشند زیرا واقعیت بازار را به DCF تزریق می کند. یک ساختمان حرفه ای سهام خصوصی یک DCF به احتمال زیاد سعی خواهد کرد تا بفهمد چه چیزی می تواند این شرکت را به مدت 5 سال در جاده بفروشد ، بنابراین این امر به طور قابل ملاحظه ای از طریق چند EBITDA ارزیابی را ارائه می دهد.

با این حال ، این رویکرد از یک مشکل مفهومی قابل توجه رنج می برد: این امر ارزشهای فعلی بازار را در DCF گنجانیده است ، که احتمالاً تمام هدف DCF را شکست می دهد. بدتر شدن اوضاع این واقعیت است که مقدار ترمینال غالباً نشان دهنده مهم قابل توجهی از سهم ارزش در DCF است ، بنابراین فرضیاتی که به محاسبه مقدار ترمینال می روند از همه مهمتر هستند.

رسیدن به ارزش سازمانی: تخفیف جریان نقدی توسط WACC

تا به امروز ، ما 10 ٪ تخفیف برای اپل را فرض کرده ایم ، اما چگونه این میزان در واقع اندازه گیری می شود؟کمیت نرخ تخفیف ، که در این حالت میانگین وزنی سرمایه (WACC) است ، یک زمینه مهم مطالعه در امور مالی شرکت ها است. شما می توانید یک ترم کل کالج را در مورد آن یاد بگیرید. ما در اینجا یک راهنمای کامل برای WACC نوشتیم ، اما در زیر عناصر اساسی برای چگونگی محاسبه آن وجود دارد:

فرمول WACC

- بدهی = ارزش بازار بدهی

- عدالت = ارزش بازار سهام

- rبدهی= هزینه بدهی

- rانصاف= هزینه عدالت

رسیدن به ارزش سهام: اضافه کردن ارزش دارایی های غیر عملیاتی

بسیاری از شرکت ها دارایی دارند که مستقیماً با عملیات گره خورده اند. دارایی هایی مانند پول نقد بدیهی است که ارزش شرکت را افزایش می دهد (یعنی شرکتی که فعالیت آنها 1 میلیارد دلار است اما 100 میلیون دلار پول نقد نیز دارد 1. 1 میلیارد دلار است). اما تا به امروز ، این مقدار در محاسبه جریان نقدی آزاد بدون بی نظیر حساب نمی شود. بنابراین ، این دارایی ها باید به مقدار اضافه شوند. متداول ترین دارایی های غیر عملیاتی عبارتند از:

- پول نقد

- سرمایه گذاری سهام

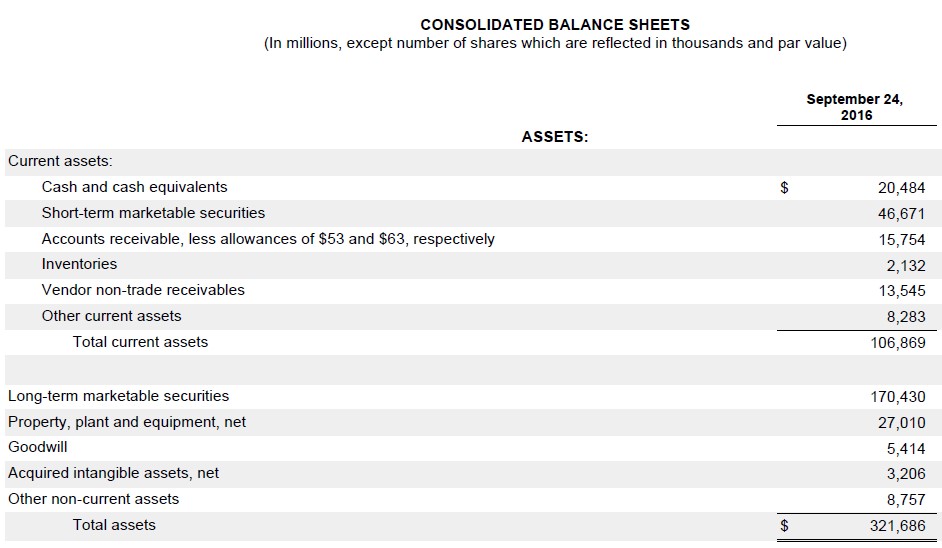

در زیر ترازنامه سال 2016 اپل قرار دارد. دارایی های غیر عملیاتی پول نقد و معادل آن ، اوراق بهادار قابل فروش کوتاه مدت و اوراق بهادار قابل فروش بلند مدت هستند. همانطور که مشاهده می کنید ، آنها بخش قابل توجهی از ترازنامه شرکت را نشان می دهند.

بر خلاف دارایی های عملیاتی مانند PP& E ، موجودی و دارایی های نامشهود ، ارزش حمل دارایی های غیر عملیاتی در ترازنامه معمولاً نسبتاً نزدیک به ارزش واقعی آنها است. این امر به این دلیل است که آنها بیشتر از سرمایه گذاری های نقدی و نقدی تشکیل شده اند که شرکت ها به طور کلی می توانند از ارزش منصفانه استفاده کنند. این همیشه اینگونه نیست (سرمایه گذاری سهام یک استثناء قابل توجه است) ، اما به طور معمول استفاده از آخرین مقادیر ترازنامه دارایی های غیر عملیاتی به عنوان ارزش واقعی بازار بی خطر است.

رسیدن به ارزش سهام: کم کردن بدهی و سایر ادعاهای غیر سهام

در این مرحله ، ما باید تمام ادعاهای غیر عدالت را در مورد تجارت شناسایی و تفریق کنیم تا به این نتیجه برسیم که در واقع ارزش شرکت متعلق به صاحبان سهام است. متداول ترین ادعاهای غیر عدالت که با آنها روبرو خواهید شد:

- کلیه بدهی ها (کوتاه مدت ، بلند مدت ، اوراق قرضه ، وام و غیره)

- سهم ممتاز

- منافع غیر کنترل کننده (اقلیت)

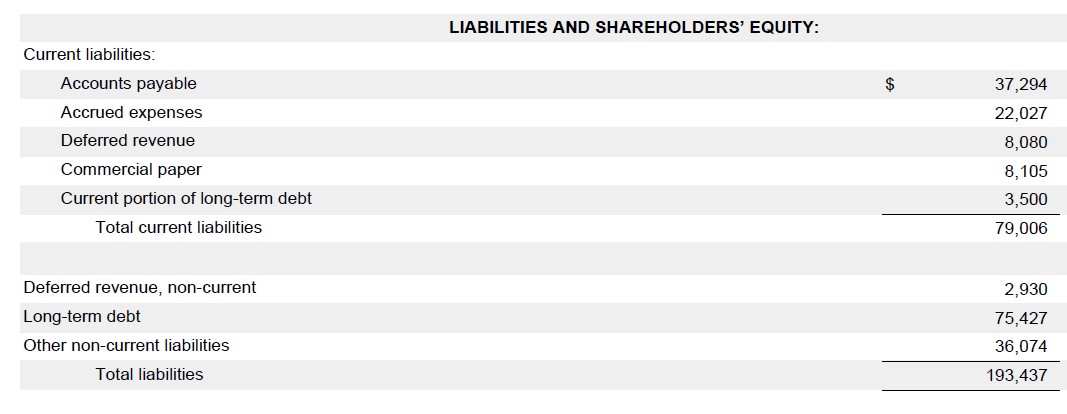

در زیر بدهی های ترازنامه سال 2016 اپل وجود دارد. می توانید مشاهده کنید که شامل مقاله تجاری ، بخش فعلی بدهی بلند مدت و بدهی بلند مدت است. این سه مورد است که ادعاهای غیر سهام اپل را تشکیل می دهد.

مانند دارایی های غیر عامل ، متخصصان امور مالی معمولاً فقط از آخرین مقادیر ترازنامه این موارد به عنوان یک پروکسی برای مقادیر واقعی خود استفاده می کنند. این معمولاً یک رویکرد ایمن است که مقادیر بازار نسبتاً نزدیک به مقادیر ترازنامه باشد. ارزش بازار بدهی معمولاً بیش از حد از ارزش کتاب منحرف نمی شود ، مگر اینکه نرخ بهره بازار از زمان مسئله تغییر چشمگیری داشته باشد یا اگر مشخصات اعتبار شرکت به طرز چشمگیری تغییر کرده است (یعنی یک شرکت در پریشانی مالی تجارت بدهی خود را در سکه ها انجام می دهددلار)

مکانی که در آن ارزش کتاب به عنوان ارزش-ارزش-ارزش به بازار می تواند خطرناک باشد ، با "علایق غیر کنترل کننده" است. علایق غیر کنترل کننده معمولاً در ترازنامه کمرنگ می شوند. اگر آنها قابل توجه باشند ، ارجحیت است که از یک صنعت چندگانه استفاده کنید تا ارزش واقعی آنها را بهتر منعکس کند.

خبر بد این است که ما به ندرت بینش کافی در مورد ماهیت عملکرد منافع غیر کنترل کننده داریم تا بتوانیم چند مورد مناسب برای استفاده را بفهمیم. خبر خوب این است که منافع غیر کنترل کننده به ندرت به اندازه کافی بزرگ هستند که می توانند تفاوت قابل توجهی در ارزیابی ایجاد کنند (بیشتر شرکت ها هیچ چیز ندارند).

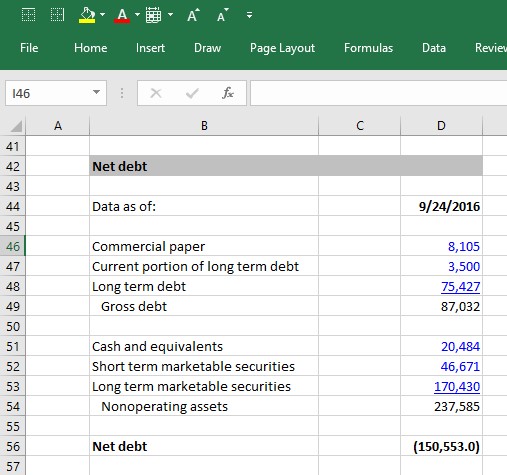

فرمول بدهی خالص

هنگام ساختن یک مدل DCF ، متخصصان امور مالی اغلب دارایی های غیر عملیاتی را در برابر مطالبات غیر برابر خالص می کنند و آن را بدهی خالص می نامند ، که از ارزش سازمانی برای رسیدن به ارزش عدالت کم می شود:

مقدار شرکت - بدهی خالص = ارزش عدالت

فرمول بدهی خالص به سادگی ارزش همه ادعاهای عدم توانایی کمتر از ارزش همه دارایی های غیر عملیاتی است:

- بدهی ناخالص (کوتاه مدت ، بلند مدت ، اوراق قرضه ، وام و غیره)

- + اجاره سرمایه

- + سهام ترجیحی

- + منافع غیر کنترل کننده (اقلیت)

- - پول نقد

- - اوراق بهادار قابل فروش

- - سرمایه گذاری سهام

- بدهی خالص

با استفاده از 10K 2016 اپل ، می توانیم ببینیم که این تعادل بدهی خالص منفی قابل توجهی دارد. برای شرکت هایی که بدهی قابل توجهی دارند ، مانده بدهی خالص مثبت متداول است ، در حالی که مانده بدهی خالص منفی برای شرکت هایی که پول زیادی را حفظ می کنند رایج است.

از ارزش عدالت تا ارزش سهام در هر سهم

پس از محاسبه ارزش سهام یک شرکت ، مرحله بعدی تعیین ارزش هر سهم فردی است. برای اینکه این موضوع را بفهمیم ، باید تعداد سهام موجود در حال حاضر برجسته را تعیین کنیم. ما یک راهنمای کامل برای محاسبه سهام فعلی یک شرکت نوشتیم اما مراحل اصلی را در اینجا خلاصه خواهیم کرد:

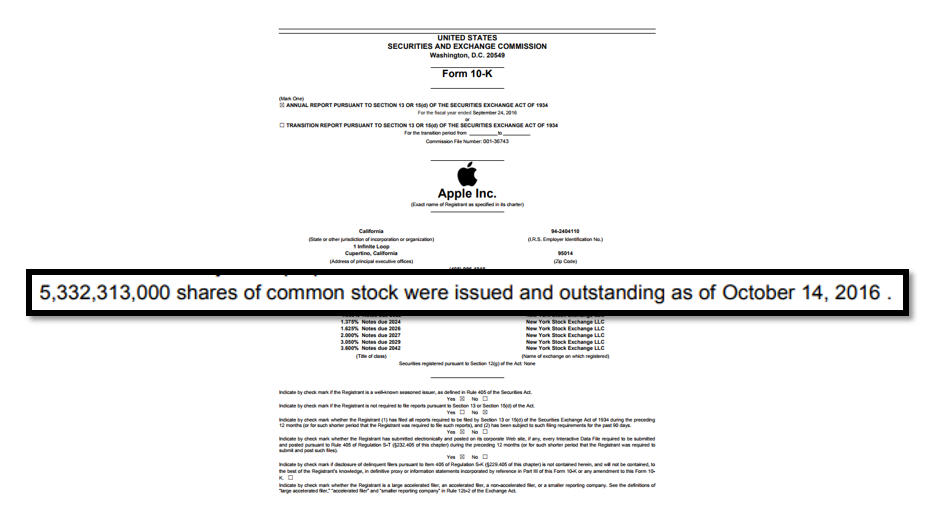

1. شمارش سهم واقعی فعلی را از جلوی جلوی آخرین پرونده سالانه شرکت (10K) یا موقت (10Q) شرکت کنید. برای سیب ، این است:

2. در مرحله بعد ، اثر سهام رقیق کننده را اضافه کنید. اینها سهام هستند که هنوز سهام کاملاً مشترک نیستند ، اما می توانند به سهام مشترک تبدیل شوند و بنابراین به طور بالقوه برای سهامداران مشترک رقیق کننده هستند (یعنی گزینه های سهام ، ضمانت نامه ها ، سهام محدود و بدهی قابل تبدیل و سهام ترجیحی قابل تبدیل).

با فرض اینکه ما 50 میلیون اوراق بهادار رقیق کننده را برای اپل محاسبه کردیم ، اکنون می توانیم تمام قطعات را در کنار هم قرار دهیم و تجزیه و تحلیل را تکمیل کنیم:

فرضیات کلیدی DCF

ما اکنون 6 مرحله برای ساختن یک مدل DCF را به اتمام رسانده ایم و ارزش عدالت اپل را محاسبه کرده ایم.

فرضیات کلیدی که ما را به ارزشی که به آن رسیدیم منجر شد؟

سه فرض اصلی در یک مدل DCF عبارتند از:

- فرضیات عملیاتی (رشد درآمد و حاشیه عملیاتی)

- فرضیات ارزش ترمینال: نرخ رشد بلند مدت و خروج چندگانه

هر یک از این فرضیات برای گرفتن یک مدل دقیق بسیار مهم است. در حقیقت ، حساسیت مدل DCF نسبت به این فرضیات ، و عدم اطمینان از متخصصان تأمین مالی در این فرضیات ، (به ویژه WACC و ارزش ترمینال) اغلب به عنوان نقاط ضعف مدل DCF ذکر می شوند.

با این وجود ، مدل DCF یکی از متداول ترین مدلهایی است که توسط بانکداران سرمایه گذاری و سایر متخصصان دارایی مورد استفاده قرار می گیرد و خروجی DCF تقریباً همیشه با استفاده از طیف وسیعی از فرضیات ارزش ترمینال و WACC و همچنین در زمینه سایر روشهای ارزیابی ارائه می شود. یک روش متداول ارائه شده استفاده از یک ماتریس ارزیابی زمین فوتبال است.

ما این راهنما را برای کسانی که به فکر حرفه ای در امور مالی و آنهایی هستند که در مراحل اولیه آماده سازی برای مصاحبه های شغلی فکر می کنند ، نوشتیم. این راهنما کاملاً مفصل است ، اما از همه موارد گوشه ای و تفاوت های ظریف یک مدل DCF کاملاً متوقف شده متوقف می شود.

هر آنچه برای تسلط بر الگوی مالی نیاز دارید

در بسته حق بیمه ثبت نام کنید: یادگیری مدل سازی صورتهای مالی ، DCF ، M& A ، LBO و Comps. همان برنامه آموزشی که در بانکهای سرمایه گذاری برتر استفاده می شود.

ما را در سایت راهنمای تجارت فارکس دنبال می کنید

برچسب : نویسنده : لیال حقیقی بازدید : 57

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه